Как сделать расчет в Excel

Приветствую! Не знаю как Вы, а я люблю все за всеми перепроверять. Поэтому и свои расчеты по инвестициям для себя веду в Excel на домашнем компьютере. Ну, не доверяю я всем этим онлайн-калькуляторам в Сети! Да и вообще, когда вводишь все цифры руками, управление личными финансами становится каким-то более осознанным, что ли…

Сегодня я расскажу, как в экселе сделать формулу с процентами по вкладу (или любому другому инвестиционному инструменту). Проценты будем учитывать, естественно, не простые, а сложные. На всякий случай: это когда уже начисленный процент Вы не снимаете, а сразу присоединяете к сумме вклада.

Рассмотрим самый простой вариант — один раз вложили куда-нибудь деньги, и они там потихоньку «размножаются» без допвливаний. Простейший расчет в Excel можно сделать двумя способами: вручную и с помощью специальной функции.

Оглавление

Вручную

Для этого нам понадобится вот эта формула:

- ФК — это наш финальный капитал или конечный результат. В общем, та сумма, которую мы получим на финише с учетом накопительного эффекта сложных процентов. Кстати, очень настраивает на регулярные инвестиции! Полезно своими глазами увидеть, в какие суммы превращаются даже небольшие вложения через 5,10 или 20 лет

- Ко — это начальный капитал, который мы инвестируем на длительный срок по принципу «вложили — и не трогаем»

- R — годовая процентная ставка в долях (например, 12% годовых будут выглядеть как 0,12)

- m — период реинвестирования в месяцах. Проще говоря, как часто будут начисляться проценты по вкладу и плюсоваться к общей сумме. Если ставка по банковскому вкладу начисляется каждый месяц, то m будет равно 1, если ежеквартально — то 3, если раз в году — то 12

- n — количество периодов реинвестирования. Например, если проценты реинвестируются раз в месяц, то за год получается 12 периодов реинвестирования, а за пять лет n будет равно 60

Теперь осталось сформировать простенькую табличку в Excel: из пяти строчек и двух столбцов.

- Строчка № 1 — начальный капитал (Ко)

- Строчка № 2 — годовая процентная ставка ( R )

- Строчка № 3 — период реинвестирования (m)

- Строчка № 4 — количество периодов (n)

- Строчка № 5 — финальный размер капитала (ФК)

Первые четыре строчки мы заполняем вручную. В каждой из них формат будет «общим», и только годовую процентную ставку нужно прописывать в формате «процентный».

А дальше в ячейке с финальным капиталом забиваем формулу (по номерам строчек): =№ 1*(1+(№ 2*№ 3/12))^№ 4. На всякий случай, значок «^» в Excel находится так: «Вставка» — «Символ» — «^» — «Вставить», или с помощью комбинации клавиш «Shift+6» в английской раскладке.

Все, простейшая таблица в Excel готова! Теперь можно «играться» с размером начального капитала, годовой ставкой и количеством периодов. И видеть, как растет (или уменьшается) величина финального капитала.

С помощью специальной функции

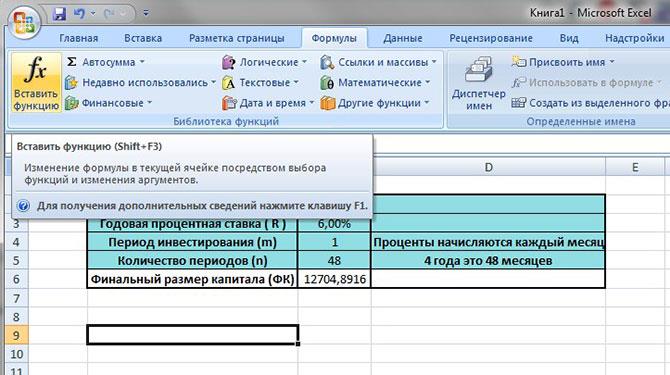

Excel настолько универсальная программа, что потенциальную доходность по вкладу нам поможет рассчитать специальная функция. Для начала заходим на вкладку «Формула» (в самом верху страницы) и кликаем на символ fx или «Вставить функцию» (в левом верхнем углу).

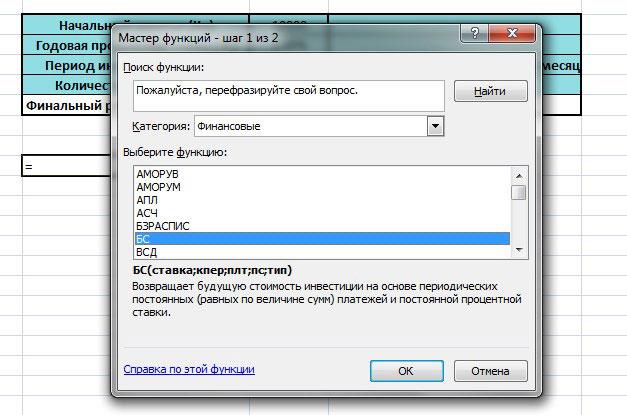

Тут же открывается окно «Мастер функций». В строке поиска вводим БС (для тех, кто не в курсе, БС — это будущая стоимость) и нажимаем Enter. Выпадает целый список непонятных названий — мы выбираем все тот же БС. Или можно просто выбрать вручную из категории «Финансовые».

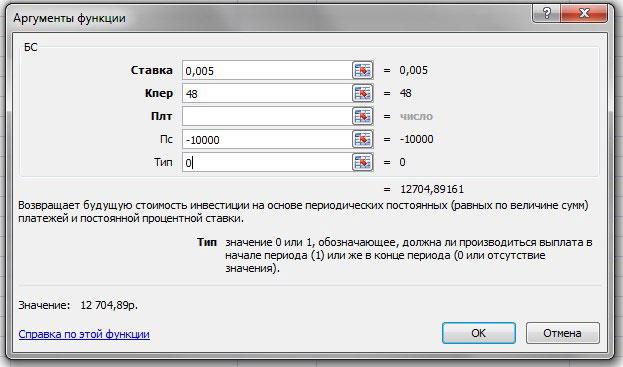

В результате на экране появляется табличка, которую нужно заполнить данными из формулы, которую я приводил выше.

- Поле «Ставка» — все та же годовая процентная ставка в долях. Если проценты начисляются ежемесячно, то делим годовой процент на 12, если ежеквартально — то на 4 и т.д.

- Поле «Кпер» — количество лет инвестирования. Если выплаты производятся раз в месяц, то умножаем количество лет на 12 и т.д.

- Поле «Плт» — оставляем пустым

- Поле «ПС» — начальный размер вклада. Здесь его нужно записать со знаком минус, так как свои «кровные» мы отдаем, а не получаем

- Поле «Тип» учитывает способ выплаты процентом по вкладу

- Если проценты выплачиваются в конце срока действия вклада, то ставим «0» или оставляем поле пустым

- Если в начале срока — то «1».

Кликаем на ОК — и вуаля! Размер нашего будущего капитала уже отображен в ячейке!

Тестовый пример

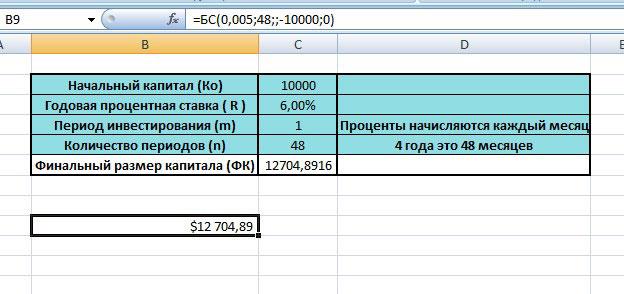

Для примера я взял сумму в $10 000, размещенную на вкладе со ставкой 6% годовых сроком на 4 года.

Оба варианта дали один и тот же результат — через 4 года мой вклад вырастет до $12 704,89. Это, конечно, при условии, что капитализация процентов будет ежемесячной.

Могу сказать, что первый способ расчета отнимает чуть больше времени, зато он наглядней и «вдумчивей».

К слову, более сложными формулами можно рассчитывать и другие параметры инвестиций: доходность вклада с регулярным пополнением, переплату по кредиту, годовую процентную ставку, размер начального капитала и много чего еще.