Как прибавить НДС в Excel

Как считать НДС: правильно вычисляем 18% от суммы (пример, алгоритм)

Как считать НДС 18%? Как правило, этот вопрос возникает не у бухгалтеров, а у других сотрудников компании — например, специалистов по продажам или руководителей. Постараемся ответить на него так, чтобы у бухгалтера не возникало проблем с разъяснениями того, как считается НДС.

Как определить НДС (вычисление)

Как посчитать НДС от суммы

Как посчитать НДС в том числе

Как посчитать сумму с НДС

Пример расчета НДС

Как определить сумму НДС (вычисление)

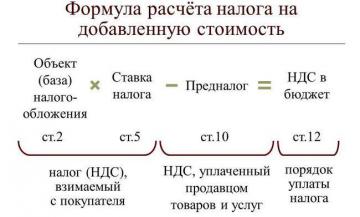

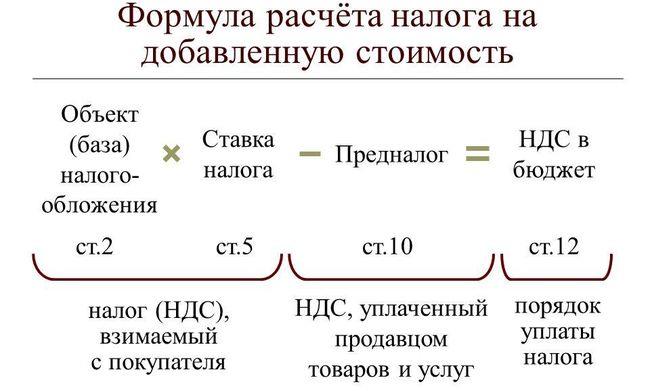

При реализации товаров, работ, услуг, передаче имущественных прав НДС предъявляется покупателю дополнительно к цене реализации (п. 1 ст. 168 НК РФ).

На практике при расчете НДС возможны 2 вопроса:

- Если есть сумма без НДС — как считать НДС от суммы?

- Если есть сумма с учетом НДС — как посчитать НДС в том числе.

Поясним, как правильно посчитать НДС в каждом из случаев.

Как посчитать НДС от суммы

Как вычислить НДС от суммы?Это несложно: нужно просто математически рассчитать процент. Расчет производится по формуле:

НДС = НБ × Нст / 100,

Где: НБ — налоговая база (то есть сумма без НДС), Нст — ставка НДС (18 или 10 процентов).

Как посчитать НДС в том числе

Посчитать НДС в том числе — это значит выделить налог, который заложен в итоговую сумму. Здесь для вычисления используют формулы:

НДС = С / 1,18 × 0,18 — если нужно посчитать НДС 18%,

НДС = С / 1,10 × 0,10 — если ставка налога 10%,

Где: С — сумма, включающая НДС.

См. также «Что входит в перечень товаров, облагаемых НДС по ставке 10%?»

ВНИМАНИЕ! Данный расчет не означает применение расчетных ставок 18/118 или 10/110 — это просто способ выделить налог из итоговой суммы.

Подробно о расчетных ставках см. в статье «В чем отличие и когда применять ставку НДС 18% и 18%/118%?».

Как посчитать сумму с НДС

Посчитать сумму с НДС можно, не вычисляя предварительно сам налог. Для этого используйте формулы:

С = НБ × 1,18 — если считать НДС по ставке 18%.

С = НБ × 1,10 — по ставке 10%,

где НБ — налоговая база, то есть сумма без налога.

Пример расчета НДС

Используя приведенные выше формулы, разберем, как правильно считать НДС(сверх суммы и в том числе), на примерах.

Пример 1

ООО «Икс» реализует партию бетонных блоков в количестве 100 тыс. шт. по цене 55 руб. за штуку. Ставка НДС — 18% (п. 3 ст. 164 НК РФ), налог в цену не включен. Как посчитать НДС 18% и итоговую стоимость партии с учетом налога?

- Сначала определим стоимость партии без НДС (налоговую базу):

55 руб. × 100 000 шт. = 5 500 000 руб.

5 500 000 × 18/100 = 990 000 руб.

5 500 000 + 990 000 = 6 490 000 руб.

- Теперь определить итоговую сумму можно сразу, без предварительного расчета налога:

5 500 000 × 1,18 = 6 490 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 5 500 000 руб.,

- НДС 18% — 990 000 руб.,

- итого с НДС — 6 490 000 руб.

Пример 2

По прайс-листу ООО «Икс» цена бордюрного камня с учетом НДС составляет 236 руб. за 1 шт. Покупатель заказал партию из 10 тыс. штук. Посчитаем НДС 18%.

- Сначала определим итоговую стоимость партии:

236 руб. × 10 000 шт. = 2 360 000 руб.

- Посчитаем НДС в том числе:

2 360 000 / 1,18 × 0,18 = 360 000 руб.

2 360 000 – 360 000 = 2 000 000 руб.

Ее также можно найти без предварительного выделения налога:

2 360 000 / 1,18 = 2 000 000 руб.

Проверить правильность расчета можно, начислив НДС на полученную стоимость без налога:

2 000 000 × 18/100 = 360 000 руб.

Соответственно, в расчетных документах и счетах-фактурах нужно указать:

- стоимость без НДС — 2 000 000 руб.,

- НДС 18% — 360 000 руб.,

- итого с НДС — 2 360 000 руб.

Источник: http://nalog-nalog.ru/nds/nalogovaya_baza_nds/kak_schitat_nds_pravilno_vychislyaem_18_ot_summy_primer_algoritm/

Как посчитать НДС 18% от суммы: Формула | Продать-Долги.ру

Любое предприятие, облагаемое общим налогом и обязанное платить в бюджет НДС, сталкивается с этим ежедневно. НДС – это своеобразная форма отчисления в государственный бюджет налога при оказании различных услуг и проведении коммерческих сделок. Расчет НДС проводится либо самостоятельно бухгалтером предприятия, либо с помощью бухгалтерских онлайн-программ.

Согласно статье 164 Налогового Кодекса РФ на данное время действуют обычная ставка НДС – 18 % и льготная ставка – 10 %, которая может быть применена к отдельным коммерческим сделкам.

Бухгалтера ежедневно производят расчет НДС на практике по этим ставкам. При расчете налоговых ставок возникает два самых распространенных трудных вопроса:

- Как прибавить НДС к стоимости товара или услуг;

- Как вычесть НДС из общей суммы.

Если требуется произвести расчет налога на выполненные работы или услуги, то он делается по стандартной формуле:

НДС = БдН х СтН /100, где

БдН – это база для налогообложения (или себестоимость предоставляемых услуг или товара);

СтН – текущая налоговая ставка, которая применяется для данного товара (обычная или льготная).

Как считать НДС по обычной ставке в 18 %

Затруднения при расчете НДС, как правило, возникают у сотрудников компании, не имеющих бухгалтерского образования. Постараемся разъяснить, как правильно необходимо считать НДС.

Пример расчета начисления НДС:

Фирма «Зоря» выполнила определенную работу и предоставляет заказчику счет. Выполненные работы оценены в 34,6 тыс. руб. Применяя основную ставку, составляющую 18 %, рассчитываем НДС на выполненные работы:

НДС = 34600× 18 / 100 = 6228 руб.

Таким образом, клиенту необходимо уплатить сумму за выполненные работы (34,6 тыс. руб.) и начисленный налог (6228 руб).

Итоговый счет будет выглядеть следующим образом:

В разделе «всего к оплате» указывается стоимость выполненных работ плюс начисленный налог. В нашем случае это составит:

34600 + 6228 = 40828 руб.

Счет на эту сумму выставляется клиенту для оплаты.

34600 + 6228 = 40828рублей.

Счет именно на эту сумму и выставляется клиенту для оплаты.

Правильно вычесть размер НДС из общей суммы

Сделать расчет налога, зная общую сумму за товары или услуги, немного сложнее. Чтобы произвести правильный расчет вычисления 18 % НДС, включенного в сумму счета, бухгалтер применяет следующую формулу:

НДС = Полная сумма × 18 /118 – для обычной ставки в 18 %.

НДС = Полная сумма ×10/110 — для льготной ставки в 10 %.

Пример вычисления НДС:

ООО «Заря» получило счет на сумму 16,3 тыс. руб. на товары, которые облагаются налогом по основной ставке.

Применяя формулу расчета, имеем:

НДС = 16300 × 18 /118 = 2486,44 руб.

Эта сумма указывается в декларации при оформлении налогового вычета.

Быстрый расчет НДС

Чтобы не пользоваться указанными выше формулами расчета НДС, бухгалтеры зачастую используют так называемые коэффициенты. Приведем пример, как быстро начисляется налог:

- для примера начисления НДС на сумму

34600 *1,18 = 40828 руб.

- обратная операция для второго примера (вычитание НДС из общей суммы стоимости товара или услуг):

16300 * 0.152542 = 2486,44 руб.

Но в данном случае нужно помнить, что коэффициенты не отражают истинной сути вычисления НДС. Малейшее изменение ставки приведет к потере смысла применяемого коэффициента. Поэтому следует рассчитывать размер НДС правильно и использовать для расчетов простые формулы.

Проверка правильного расчета НДС

Проверка исчисления НДС проводится как налоговой инспекцией, использующей свои способы, так и самостоятельно. Самостоятельно проверить правильность расчета НДС можно следующими способами:

- путем анализа расчетов;

- путем проверки продаж;

- по авансовым платежам;

- по оборотно-сальдовой ведомости.

Поделитесь со своими друзьями:

Источник: https://prodat-dolgi.ru/kak-poschitat-nds-18-ot-summy-formula

Как посчитать НДС: 18% от суммы

С подобным вопросом приходится сталкиваться многим гражданам, занимающихся продажей товаров/услуг. В частности, проблема актуальна для новичков в данной среде, кто не может позволить себе оплату работы бухгалтера. Как посчитать НДС 18% от суммы и как работает формула?

Что такое НДС

Прежде чем разбираться в этом вопросе, стоит понимать, что такое НДС. Это налог, который был введен в Российской Федерации с 1992 года. Потребитель, при покупке товара, уплачивает данный налог продавцу, так как он уже входит в стоимость. Основные задачи, с которыми он должен справиться:

- Исключение постоянного налогового взимания во время производственно-коммерческой деятельности;

- Снизить уровень риска по неуплате налоговых сборов;

- Поднятие уровня конкурентоспособности продуктов, которые были произведены отечественным производителем.

Выходит, НДС (налог на добавленную стоимость) играет ключевую роль в сфере торговли. Рассчитать НДС можно, имея за основу стартовую ставку:

- 18% — основная ставка налогообложения для большинства товаров. Как правильно, именно с данным процентом приходится работать большинству предпринимателей;

- 10% — ставка пониженного плана. Возможна, если гражданин занимается продажей товаров, которые входят в специальный государственный перечень;

- 0% — в соответствии ос статьей 149 Налогового Кодекса Российской Федерации.

Необходимо вести раздельный операционный учет, исходя из каждой налоговой ставки

Кто должен платить налог

Важно знать, кто именно попадает под категорию плательщиков данного налогового взыскания. Прежде чем начинать учитывать эти данные, нужно убедиться, что деятельность соответствует законным требованиям по выплатам НДС. Под налог попадают:

- Все компании, относящиеся к статусу юридических лиц. Не имеет значения отношение к каким-либо ведомствам. Банки, страховые учреждения, объединения международного формата, организации некоммерческого типа (только при реализации операций торгового вида). Все попадают под НДС. Исключение могут составлять лишь некоторые операции, законно не облагаемые налоговыми выплатами;

- ИП. Независимо от рода деятельности. Каждый предприниматель должен выплатить НДС 18;

- Граждане, которые перевозят ценные вещи через таможню. В данном случае действует одна и та же налоговая формула НДС 18.

Не должны платить НДС структуры:

- Которые перешли на упрощенную систему налогообложения/оплату налога единого сельскохозяйственного типа. Это могут быть организации, ИП, предприятия;

- В соответствии с законами РФ, если за три месяца деятельности предпринимателя, продажи товаров/услуг оказалась в совокупности менее 2 миллионов рублей, то гражданин освобождается на этот временной период от налоговых выплат по НДС. Относится только к операциям, проводимых на территории России.

В ряде случаев, ИП и торговые компании имеют право освободиться от уплаты НДС 18%

Уплата НДС осуществляется ежеквартально. То есть, не позднее 20 числа того месяца, который следует за трехмесячной декадой. Например, до 20 июня должны быть совершены выплаты за весенний квартал.

По какой формуле посчитать НДС 18% от суммы

Существует несколько формул, для разных ситуаций. Каждая должна выводить сумму в зависимости от ситуации и требований. Формулы выглядят следующим образом:

- Простой расчет НДС: Х=(Сумма * 18)/100. В данном случае Х выступает как сумма налога;

- Расчет НДС из общей суммы, с учетом налога: Х=(СуммаН118)*18. СуммаН – это полная стоимость, с учетом налога;

- Формула с расчетом без включения НДС: Х=(СуммаН/118)*100. Х – это сумма без налогового учета. СуммаН – сумма с учетом НДС;

- Формула расчета с НДС: СуммаН=Сумма*1.18. Сумма – это сумма без включения НДС. СуммаН – сумма с НДС;

- Посчитать налоговую величину, необходимую выплатить в бюджет с учетом вычета НДС. В данном случае НДС=СуммаТ-СуммаП, где СуммаТ – цена за посредника, а СуммаП – цена поставщика.

Для просчета НДС можно воспользоваться бесплатным онлайн калькулятором в интернете

Именно приведенные формулы являются ключевыми во время различных расчетов, связанных с НДС. Многие предприниматели занимаются вычетом/учетом вручную, без помощи бухгалтеров (хотя данное дело лучше доверить профессионалам). В связи с этим могут возникать ошибки, не всегда верно введенные числа/другое.

Разумеется, такой подход оправдывает себя при небольших объемах закупок и продаж. В подобной ситуации лишние расходы на бухгалтерию выглядят неоправданными. Формулы расчета НДС могут показаться на первый взгляд сложными. Это не так. Достаточно немного потренироваться и они прочно отложатся в голове.

Заключение

В интернете можно найти задачи, от простых до сложных, которые позволят отточить мастерство вычета.

Кроме того, существует ряд порталов, предлагающих своим клиентам воспользоваться услугами онлайн-калькулятора, вычисляющего сумму НДС. Один из самых простых промеров — http://nds-calculator-online.ru.

Как посчитать НДС 18% от суммы и не запутаться в цифрах – подробно описано выше. Также стоит обратить внимание на специализированные бухгалтерские программы – 1С.

Источник: http://SBankom.ru/platezhi/kak-poschitat-nds-18-ot-summyi.html

Как правильно посчитать НДС от суммы

Коротко: «Добавленная стоимость» – это товар или услуга, созданная человеком. НДС – это налог, который необходимо приплюсовать при продаже к стоимости товара, а после совершения сделки – отдать государству. Сбор платится, даже если предприниматель получает убыток, а не прибыль от своей деятельности.

Давайте попробуем разобраться, как рассчитать НДС от какой-либо суммы.

Формула очень проста – необходимую сумму делят на (1 + ставка/100).

- Если сбор составляет 10%, делят на 1,1.

- Если 18% – на 1,18.

Из полученного вычитают первоначальное значение.

Пример

Организация закупает лесоматериалы у плательщика НДС. Один куб древисины стоит 14 000 руб.. 18% от цены составит:

14000 / 1,18 = 11 864 руб.14 000 – 11 684 = 2 316 руб. – это и есть искомое значение.

Как начислить

Умножьте сумму на 1,18 (или 1,1). Выйдет цена с учетом косвенного налога.

Приведем пример

Предприятие производит фурнитуру для шкафов-купе. Стоимость набор – 3 000 рублей (сюда включены и затраты и прибыль). При продаже организация обязана увеличить стоимость продукции на 18%. А полученные «лишние» наличные – перечислить государству:

3 000 х 1,18 = 3 540 р. – 540 р. здесь и является начисленной суммой налога.

Как рассчитать НДС от суммы, если ваш поставщик является плательщиком налога на добавочную стоимость

Любая ценность создается в несколько этапов. Первый производитель делает продукцию «А», второй – использует ее, как исходный материал для изготовления товара «Б»; третий переделывает «Б» в вещь под именем «В».

Каждый из предпринимателей в приведенной цепочке прибавляет дополнительную стоимость к предыдущей (базовой). Сборв этом случае взимается с каждого бизнесмена и на каждом этапе в размере 18% от добавленной цены.

Может оказаться, что изготовитель «Б» не платит рассматриваемый косвенный налог. В этом случае производитель «В» расплачивается за всех своих предшественников.

Пример

«Организация 1» реализовала пять ученических столов за 22 000 руб. Для этого были закуплены материалы у «Организации2» за13 000 руб. (цена с учетом НДС).

Как рассчитать НДС, подлежащий перечислению в бюджет.

- 18% с 22 000:22 000 – 22 000 / 1,18 = 3 355 р.

- 18% с 13 000:13 000 – 13 000 / 1,18 = 1 983 р.

- В бюджет должно быть перечислена разница между начисленным косвенным сбором за реализованную продукцию(1) и приобретенными материалами(2):3 355 – 1 983 = 1 372 руб.

А теперь представим себе, что «Организация 2» работает по общей системе налогообложения (не является плательщиком). В этом случае «Организация 1» Будет обязана выплатить в бюджет полную стоимость от суммы, а это 3 355 р.

Отсюда вывод: выгоднее сотрудничать с поставщиками, работающими с НДС, но с условием, что цена на материалы у него такая же, как и у продавца «неплательщика».

Источник: http://MoneyMakerFactory.ru/spravochnik/poschitat-nds/

Как рассчитать, начислить и выделить сумму НДС?

Расчёт, начисление суммы налога на добавленную стоимость (НДС), и его дальнейшее выделение из цены нередко вызывают массу вопросов, для решения которых бухгалтерии, налоговикам и менеджерам приходится вспоминать алгоритмы расчёта. На первый взгляд здесь всё запутано, так как процесс расчёта, начисления и выделение НДС имеет обратную связь между суммами и процентами.

Если Вам недоступен профессиональный калькулятор НДС онлайн, сумму налога можно рассчитать вручную. Для этого мы можно воспользоваться простыми алгоритмами.

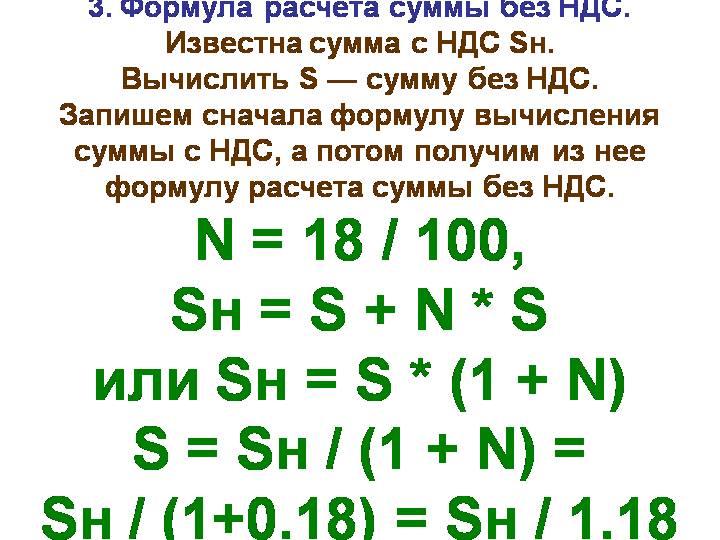

Как рассчитать НДС?

Расчёт суммы НДС — это самое простое в налогообложении. Чтобы рассчитать величину НДС, необходимо знать процентную ставку, определённую государством для того или иного вида деятельности.

Следующий алгоритм позволит Вам рассчитать сумму налога на добавленную стоимость (НДС):

где:

- НДС — сумма налогов, подлежащих уплате (НДС).

- S — исходная сумма до налога (без НДС),

- Кн1 — налоговый коэффициент.

При этом Кн1 зависит от размера налоговой ставки, установленной государством, и равен:

- 0,18 — при ставке 18%,

- 0,10 — при ставке 10%.

Задача 1. Имеется сумма S без налога на добавленную стоимость, которая равна 1500 руб. Известна налоговая ставка НДС — она составляет 18%. Требуется вычислить сумму налога на добавленную стоимость (НДС), который подлежит уплате.

Решение. При ставке налогообложения, равной 18%, налоговый коэффициент Кн1 будет равен 0,18. Для расчёта суммы НДС по формуле, необходимо умножить исходную сумму S на коэффициент Кн1. Например: 1500 х 0,18 = 270.

Ответ: сумма НДС = 270 руб.

Как начислить НДС?

Чтобы начислить НДС к исходной сумме, сначала необходимо рассчитать сумму налогов, используя предыдущий алгоритм, а затем прибавить её к исходной сумме без налогов: Sн=S+НДС.

Но быстрее и проще воспользоваться другим алгоритмом для расчёта суммы, включающей НДС:

где:

- Sн — сумма, включающая налог на добавленную стоимость (сумма с НДС).

- S — исходная сумма до налога (без НДС),

- Кн2 — налоговый коэффициент.

При этом Кн2 зависит от налоговой ставки, установленной государством, и равен:

- 1,18 — при ставке 18%,

- 1,10 — при ставке 10%.

Задача 2. Имеется сумма S без налога на добавленную стоимость, которая равна 1500 руб. Известна налоговая ставка НДС — она составляет 18%. Требуется вычислить сумму Sн, включающую налог на добавленную стоимость (НДС).

Решение. При ставке налогообложения, равной 18%, налоговый коэффициент Кн2 будет равен 1,18. Для расчёта суммы Sн, включающей в себя налоги, по формуле необходимо умножить исходную сумму S на коэффициент Кн2. Например: 1500 х 1,18 = 1770.

Ответ: сумма Sн, включающая налог на добавленную стоимость (НДС), равна = 1770 руб.

В двух рассмотренных задачах при расчёте НДС, равному 18%, сумма до начисления НДС была равна 1500 руб., а сумма после начисления НДС — 1770 руб. При этом мы получили одинаковую сумму налоговых отчислений — 270 руб.

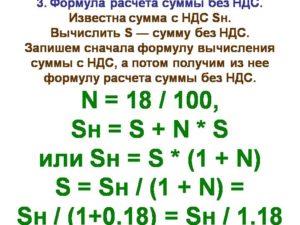

Как выделить НДС из суммы?

Выделение НДС из суммы, уже включающей налог, часто смущает новичков, так как это обратный процесс расчётов, и не все помнят, что и на что следует умножать или делить.

Несмотря на это алгоритм выделения НДС из суммы очень прост:

где:

- Sн — сумма, включающая налог на добавленную стоимость (сумма с НДС),

- Ку — коэффициент умножения,

- Кд — коэффициент деления,

- НДС — сумма уплаченных налогов (НДС).

При этом Ку и Кд зависят от налоговой ставки, и равны:

- Ку: 18 — при ставке 18%, и 10 — при ставке 10%,

- Кд: 118 — при ставке 18%, и 110 — при ставке 10%.

Задача 3. Имеется сумма Sн, включающая налог на добавленную стоимость (НДС), равная 1770 руб. Требуется узнать, какую сумму налоговых отчислений (НДС) в рублях мы уплатили ранее, если ранее в государстве действовала ставка налогообложения 18%.

Решение. При ставке налогообложения, равной 18%, коэффициент Ку будет равен 18, а коэффициент Кд — равен 118. Для расчёта суммы НДС по формуле необходимо: сумму Sн умножить на коэффициент Ку и затем разделить на коэффициент Кд. Например: 1770 х 18 / = 270.

Ответ: сумма НДС, которая ранее была уплачена, составила 270 руб.

Несмотря на то, что НДС в России был введён ещё в 1992 году, у налогоплательщиков по-прежнему возникают некоторые проблемы с его расчетом. Это неудивительно, ведь человеку, который впервые столкнулся с необходимостью расчета НДС, могут быть непонятны все эти коэффициенты и формулы.

В таком случае поможет расчет НДС онлайн при помощи специального инструмента – калькулятора.

Источник: http://calc-nds.ru/kak-rasschitat-i-nachislit-nds/

Калькулятор НДС онлайн + примеры расчета

Калькулятор позволяет выделить и начислить НДС онлайн. Чтобы провести расчет, достаточно ввести сумму и указать налоговую ставку, кулькулятор самостоятельно рассчитает требуемые величины.

Принцип работы онлайн калькулятора

Как начислить НДС к сумме с помощью онлайн калькулятора?

Чтобы посчитать НДС онлайн и начислить его к сумме, нужно:

- В поле калькулятора внести стоимость с учетом налога;

- Выбрать ставку (10 или 18 процентов);

- Калькулятор автоматически посчитает сумму с учетом НДС и налоговую величину.

Как высчитать НДС из суммы с помощью онлайн калькулятора?

Чтобы выделить НДС из суммы, нужно:

- В поле онлайн калькулятора внести стоимость с учетом налога;

- Выбрать необходимую ставку (10 или 18 процентов);

- Калькулятор автоматически онлайн рассчитает величину налога, а также вычислит сумму без НДС.

Расчет проводится калькулятором онлайн без перезагрузки страницы.

Что такое НДС?

Это налог, выделяемый из стоимости товаров и подлежащий уплате в бюджет организациями, ИП, иностранными фирмами, некоммерческими компаниями при проведении коммерческих операций.

Как посчитать НДС самостоятельно

Необходимость расчета возникает при осуществлении налогооблагаемых операций.

Общая формула для вычисления:

В данной расчетной формуле база – это стоимость товаров без учета налога, ставка может принимать одно из трех значений 0, 10 или 18%.

На практике необходимость рассчитать НДС возникает в двух случаях:

- Когда имеется цена, на которую нужно начислить налог по ставке 18 или 10 процентов (например, реализуя товар покупателю, нужно добавить к продажной стоимости налог по соответствующей ставке);

- Когда имеется цена, уже включающая налог, в этом случае нужно выделить НДС (например, при получении счета от поставщика, нужно вычислить налоговую величину, подлежащую возмещению).

Как проводить расчет в обоих случаях? Можно воспользоваться обычным калькулятором и провести начисление или выделение налога самостоятельно.

Можно использовать альтернативный вариант – воспользоваться онлайн калькулятором, который поможет выделить или начислить НДС при наличии исходных данных в виде суммы и налоговой ставки. Принцип работы онлайн калькулятора рассмотрен выше.

Формулы расчета

Для самостоятельного вычисления понадобится ряд формул, а также обычный калькулятор.

Как начислить

Если имеется цена, к которой нужно начислить налог по ставке 10 или 18%, формула имеет вид:

Как выделить

Если имеется сумма, из которой нужно выделить НДС 10%, то формула такая:

Если имеется сумма, из которой нужно вычислить НДС 18 процентов, то формула такая:

Для расчета суммы без учета налога применяется формула:

Примеры расчета

Пример 1 – Начисление НДС 10 %

Стоимость товаров без налоговой величины составляет 245 000 руб. Нужно выставить счет покупателю с учетом налога.

Н = 245000 * 10 / 100 = 24500.

Стоимость с Н = 245000 + 24500 = 269500.

Пример 2 – Начисление НДС 18%

Стоимость услуг без налоговой величины составляет 380 000 руб. Нужно посчитать стоимость с учетом налога.

Н = 380 000 * 18 / 100 = 68400.

Стоимость с Н = 380000+68400 = 448400.

Пример 3 — Выделение НДС 10%

Стоимость товаров составляет 396 000 руб. Нужно вычислить налог из стоимости, а также рассчитать стоимость без учета налоговой величины.

Н = 396 000 * 10 / 110 = 36000.

Стоимость без Н = 396000 – 36000 = 360000.

Пример 4 — Вычисление НДС 18%

Стоимость услуг составляет 566 400 руб. Нужно выделить налог из стоимости и посчитать сумму без налоговой величины.

Н = 566400 * 18 / 118 = 86400.

Стоимость без Н = 566400 – 86400 = 480000.

Если самостоятельно проводить расчеты желания нет, то онлайн калькулятор поможет выделить и начислить НДС от заданной величины.

Источник: http://buhland.ru/kalkulyator-nds-onlajn-primery-rascheta/

Как рассчитать НДС к уплате

Как рассчитать НДС к уплате? Такой вопрос возникает у большой половины предпринимателей нашей страны, причем как минимум 4 раза в год. НДС – это налог на добавленную стоимость, который составляет 0, 10 или 18%. Причем его выплата в бюджете достигает до 30% от всей суммы.

Как правило на предприятии вычисляют НДС к уплате, по итогам каждого месяца. Причем для того чтобы произвести расчеты необходимо вычислить сумму к начислению НДС и сумму к выплате. С другой стороны, расчет ставки налога происходит поквартально.

Но и для этого понадобиться определенные навыки и знания, ведь с учетом последних изменений в законодательстве, неправильная подача бланка НДС приводит к существенным штрафным санкциям.

Итак, первым этапом вычисления НДС к уплате является определение налога к начислению.

Для этого необходимо вычислить сумму, вырученную компанией за весь период от продажи товаров или услуг. Для этого необходимо найти произведения стоимости товара и налоговой ставки. Согласно НК РФ, ставка в нашей стране может равняться 0, 10 или 18 % от стоимости товара или услуги. Разница между ставками будет зависеть от многих факторов, об этом поговорим позже.

Ндс к вычету

Следующим этапом является определение Ндс к вычету. Другими словами, это сумма налога уплаченной компанией при покупке товаров у поставщиков или подрядчиков. Для этого необходимо найти частное между ставкой налога и суммой ставки налога и единицы. Полученное число необходимо перемножить со стоимостью товара.

Однако, данный показатель необходимо просчитывать только при контроле фирмы-партнера или потери документов. Ведь, как правило данный показатель представлен в счете.

Заключительным этапом является определение налога на добавленную стоимость к уплате. Для этого необходимо найти разность налога к начислению и налога к выплате.

Если результат будет отрицательным, это означает что бюджет должен предприятию, а значит в следующем квартале, компания выплатит налога меньше. При этом, отрицательный НДС к уплате не освобождает от подачи декларации.

Учет НДС в хозяйственных операциях

Компания «Мир мебели» за 2 квартал 2016 года реализовала продукции на 10 000 000. При этом, потратив на закупку товара 260 000 рублей в том числе НДС.

- НДС к начислению 10 000 000 * 18% = 1 800 000

- НДС к выплате 260 000 (0,18/(1+0,18)) = 39 661 рублей

- НДС к уплате 1 800 000 – 39 661 = 1 760 339 рублей.

- От чего зависит налоговая ставка.

Итак, как было отмечено ранее ставка налога на добавленную стоимость товаров нашей стране как правила равняется 18%. Однако существует моменты, когда ставка может сократиться до 10 или вовсе до 0.

Налог на добавленную стоимость не уплачивается в бюджет, когда фирма реализует товары на экспорт. В таком случае иностранная фирма не уплачивает НДС своим партнерам, а значит и фирма-экспортер не платит налог с данных проданных товаров.

С другой же стороны применяя ставку 0% к реализуемым товарам, не освобождает компанию от уплаты налога на добавленную стоимость при приобретении продукции у поставщиков.

При этом, применить ставку 0% можно только при условии, что компания экспортер собрала и предъявила все необходимые документы. НА сбор и подачу документов отводиться до полугода с момента сделки. Весь перечень необходимых документов представлен в НК РФ.

В обратном случае, компания должна будет уплатить налог в бюджет по ставкам 18 или 10% в установленный срок.

Также следует отметить, что компания экспортер выставляет счет-фактуру своим иностранным клиентам, в соответствии с правилами ведения бухгалтерской отчетности. При этом в графе НДС будет отмечено 0%.

Не стоит и упускать тот факт, что реализация товаров внутри страны также возможно по ставке в 0%. Такие товары относятся к специальной группе. С полным перечнем особых товаров можно ознакомиться в статье № 164 НК.

Такая ставка предназначена для реализации социально значимых товаров народного потребления.

Традиционно полный перечень товаров можно найти в Налоговом кодексе РФ, а именно в пункте 2 14 статьи.

К такому товару относят:

- Продовольственные товары первой необходимости (соль, сахар, масло (в том числе растительное и маргарин), хлеб, мука)

- Комбикорма;

- Морепродукты и рыба (в данном разделе есть исключения)

- Детские товары (одежда, товары для новорожденных, некоторые школьные принадлежности)

- Детские кровати;

- Подгузники.

- И пр.

Все товары, не вошедшие не в одну из вышеуказанных категорий, реализуются по ставке в 18%.

Выводы и советы для бухгалтерии:

- Следует вести дневники продаж и покупок с отдельной выделенной графой для НДС. Так будет легче просчитывать налог перед сдачей отчетности.

- Отёчность сдаем 4 раза в год, каждого 20 числа месяца следующим за окончанием квартала.

- Несмотря на сдачу отчетности раз в квартал, уплата налога происходит каждый месяц.

- Для того чтобы уплатить налог на добавленную стоимость необходимо просчитать сумму налога за предыдущий квартал разбить на 3 части и уплачивать соответственно 13 части налога.

- В нашей стране существует 3 варианта НДС – 0, 10 и 18%. Как правило везде используется ставка в 18%. Сниженные ставки подразумевает под собой определенные условия.

- При выборе ставки необходимо обратиться к НК РФ. Ведь за неправильную подачу или уплату налога грозит штраф.

- Для того чтобы воспользоваться ставкой в 0% необходимо собрать соответствующие документы.

- НДС = НБ + ставка/100%.

Где НБ – это налоговая база или стоимость товара, работ или услуги.

Источник: http://cryptopilot.ru/kak-rasschitat-nds-k-uplate.html

Как рассчитать НДС, формула расчета НДС

Каждая коммерческая организация, работающая на общей с системе налогообложения, обязана производить корректный расчет НДС и его перечисление в государственный бюджет.

Вопрос о правилах проведения вычислений актуален для специалистов разных сфер деятельности: бухгалтеров, экономистов, менеджеров по продажам и руководителей.

Ошибки, допущенные при исчислении налога, могут стать причиной нарушения действующего законодательства, что повлечет штрафные санкции.

Как высчитать НДС: порядок действий

Алгоритм по расчету налогу состоит из трех базовых действий:

- Нужно выяснить, какая налоговая ставка применима в конкретном случае. В России используются три ставки: 0%,10% и 18%. Чтобы определиться с выбором, необходимо изучить статью 164 Налогового Кодекса.

- Рассчитать налоговую базу. Это исходная стоимость реализуемых товаров и услуг, увеличенная на размер акцизов (если речь идет о подакцизной продукции).

- Воспользоваться формулой НДС, которая будет рассмотрена далее.

Практика показывает, что проведение вычислений – несложный этап работы. Чтобы избежать ошибок, достаточно освоить формулу и воспользоваться калькулятором или расчетной программой. Сложнее бывает определиться с выбором ставки и базы.

Величина налога, полученная в ходе математических вычислений, обязательно вписывается в счет-фактуру. Документ передается заказчику или покупателю в зависимости от способа реализации товаров или услуг. Также сумму следует выделить отдельной строкой в счете, выставляемом контрагенту.

Если расчеты осуществляются в иностранной валюте, бухгалтер все равно обязан производить исчисление НДС в рублях. Согласно действующему законодательству, налог номинируется в валюте РФ и ни в какой другой.

Как считать НДС: определяем подходящую ставку

Согласно положениям Налогового Кодекса (статья 163) на территории РФ действуют три ставки:

- 0% – применяется для товаров, вывозимых для продажи за территорию России (экспорт), а также логистических услуг, оказываемых в рамках внешнеторговой деятельности.

- 10% – используется для книжной продукции, продуктов питания, товаров, предназначенных для детей или учреждений здравоохранения.

- 18% – применяется во всех случаях, не охваченных первыми двумя пунктами.

Зная ставку, рассчитать НДС 18% (или 10%) несложно: нужен лишь калькулятор и листок бумаги.

Как рассчитать НДС: базовая схема

Согласно действующему законодательству (статья 168 НК РФ), налог на добавленную стоимость предъявляется контрагентам дополнительно к цене продажи товаров и услуг.

На практике сотрудники коммерческих структур сталкиваются с одним из двух вопросов:

- Как определить налог, который следует прибавить к цене товара?

- Как «очистить» сумму с НДС и узнать размер включенного в нее налога?

Рассмотрим, какова формула расчета НДС в каждом случае.

Чтобы определить общую сумму по счету, выставляемому покупателю, необходимо воспользоваться формулой:

Сумма налога = Стоимость товара без НДС* Ставку/100%

Чтобы «очистить» стоимость товаров, в которые включен косвенный налог, необходимо использовать формулу:

Сумма налога = Стоимость товаров по счету с НДС*0,18/1,18 – в случае, если ставка составляет 18%;

Сумма налога = Стоимость товаров по счету с НДС*0,1/1,1 – для товаров и услуг, облагаемых по ставке 10%.

Если у бухгалтера отсутствует необходимость вычислять размер налога, он может определить цену товаров, предъявляемую клиентам, используя следующую формулу для расчета НДС:

- Окончательная сумма = Исходная цена продукции *1,18 – для ставки 18%;

- Окончательная сумма = Исходная цена продукции *1,1 – для ставки 10%.

Все приведенные расчеты можно производить на калькуляторе, в программе Excel или специальных онлайн приложениях, предназначенных для автоматизации бухгалтерской работы.

Расчет НДС 2016: пример

Лучше понять порядок проведения вычислений помогут примеры из реальной практики.

ООО «Стройматериалы» торгует бетонными блоками, стоимость единицы составляет 50 рублей. Оно заключило сделку с ООО «Стройлит» на поставку партии из 50 000 блоков. Как определить, какова величина налога и на какую сумму следует выставить счет покупателю?

Согласно положениям статьи 164 НК РФ, товар облагается налогом по ставке 18%. Задача бухгалтера – воспользоваться правилом, как высчитать НДС 18% от суммы. Для этого проведем следующие исчисления:

- Найдем суммарную цену партии бетонных блоков – налоговую базу:

НБ = 50 *50 000 = 2 500 000 руб.

- Определим размер налога из этой суммы:

НДС = 2 500 000 *0,18 = 450 000 руб.

- Сложим два полученных числа, чтобы узнать общую сумму счета:

Сумма = 2 500 000 + 450 000 = 2 950 000 руб.

Если бухгалтеру не нужна величина налога, включенного в счет, он может воспользоваться простой формулой НДС сверху и объединить три шага в один:

Сумма счета = 2 500 000 *1,18 = 2 950 000 руб.

В счете-фактуре и других документах бухгалтер ООО «Стройматериалы» обязан указать следующие сведения:

- Цена без налога – 2 500 000 руб.

- Величина НДС – 450 000 руб.

- Итоговая стоимость – 2 950 000 руб.

ООО «Домашние интерьеры» реализует обои по цене 745 рублей за рулон. Оно заключило договор с ИП Иванов И.И. на поставку 1 000 рулонов. Как определить, на какую сумму выставить счет покупателю?

Для этого бухгалтеру необходимо вспомнить несложный алгоритм, как рассчитывается НДС.

- Определим стоимость реализованных товаров без налога

НБ = 745 *1 000 = 745 000 руб.

Налог = 745 000 *0,18 = 134 100 руб.

- Сложим две величины, чтобы получить сумму счета

Сумма = 745 000 + 134 100 = 879 100 руб.

Или воспользуемся быстрой формулой расчета:

Сумма счета = 745 000 *1,18 = 879 100 руб.

Исходя из приведенного примера расчета НДС, бухгалтер должен указать в документах следующие данные:

- Цена без налога – 745 000 руб.

- Величина НДС – 134 100 руб.

- Итоговая стоимость – 879 100 руб.

Каждый практикующий бухгалтер обязательно должен знать, как правильно считать НДС, Несоблюдение действующих норм и вычислительные ошибки могут привести к проблемам с законодательством. Для тех, кто несвоевременно уплачивает налог или переводит его не в полном размере, предусмотрены пени и штрафы.

Источник: http://ndpr.ru/nal1/kak-rasschitat-nds-formula-rascheta-nds/

Как выделить НДС

Навыки выделения налога на добавленную стоимость необходимы продавцам для правильного расчета цен, оформления реализационных документов, ведения бухгалтерского учета и процесса налогообложения.

Они будут полезны и покупателям для определения чистой цены приобретаемого товара.

Для того чтобы определить чистую стоимость товара или услуги без учета налога на добавленную стоимость, необходимо правильно выделить его сумму из общей.

1

Сначала нужно определить ставку, по которой облагается налогом данный товар. Обычно она составляет 18%, в некоторых случаях, предусмотренных законодательством, применяется пониженная ставка 10%.

Если речь идет о товаре в розничной торговле, то данная информация в обязательном порядке указывается на ценнике.

Стоимость товара или услуги, а также ставка налогообложения в оптовой торговле содержится в соответствующей графе расходной накладной, а также в договоре купли-продажи.

2

Если ставка 18%, выделить НДС можно, разделив полную стоимость на 1,18. Соответственно, при ставке налога 10% сумма делится на 1,1.

3

Если в товарном чеке или на ценнике указана сумма НДС в денежном выражении, можно просто вычесть ее из из общей стоимости, получив таким образом чистую цену без учета налога.

4

Необходимость выделять НДС возникает также у поставщиков товаров и услуг при оформлении документов на реализацию. Как правило, в соответствующих графах счета-фактуры и накладной указывается сумма без НДС, ставка и размер НДС в денежном выражении и полная стоимость с учетом налога.

5

Если изначально известна полная стоимость, то выделить НДС можно по вышеприведенным формулам, то есть разделив сумму на 1,18 или на 1,1, в зависимости от ставки налога. Если же известна сумма без НДС, следует вычислить налог путем умножения на 18% или на 10%.

Полученный результат нужно прибавить к первоначальной сумме. Также вычислить полную стоимость можно, умножив цену без НДС на 1, 18 или на 1,1.

Знание методов выделения налога на добавленную стоимость позволит продавцам рассчитать оптимальную цену на товар, а покупателям — оценить его реальную стоимость.

Источник: http://SovetClub.ru/kak-vydelit-nds

Как рассчитать НДС